识别主要趋势、忽略日内噪音:130多年道氏理论最被低估的五大实战铁律

道氏理论经常被人提起,但大多数时候却是被不负责任地滥用,AllStarCharts.com的JC Parets解释道。

我的意思是,道氏理论的内涵远比你在电视上听到的、或者在互联网上看到的要丰富得多。通常人们谈论道氏理论时,只会围绕道琼斯工业平均指数(Dow Jones Industrial Average)和道琼斯运输平均指数(Dow Jones Transportation Average)是否相互确认趋势展开。这确实是道氏理论的一部分,但在我看来,它甚至都排不上道氏理论最重要的前五条原则。还有其他方面的内容,我们需要更加重视。

股票市场平均数

股票市场指数的概念源自查尔斯·道(Charlie Dow)。他创建了道琼斯工业平均指数(代表生产商品的公司)和道琼斯铁路平均指数(代表运送商品的公司)。如今,道琼斯铁路平均指数已更名为道琼斯运输平均指数。这两个指数至今依然是衡量整个股市健康状况的重要工具。

如果在上涨趋势中,其中一个指数创下新的收盘高点,那么另一个指数也应该同样创出新高,或者在相对较短的时间内(几天或几周内)跟随创出新高。如果这种情况没有出现,而是一个指数创新高、另一个背离没有创新高,那么这就为正在进行的趋势敲响了警钟。

下跌时同理。如果在下降趋势中,其中一个道琼斯指数创出新低,那么另一个指数也应很快确认新低。如果没有,那就是一个潜在趋势变化的信号。一旦价格开始创出更高的高点,而另一个指数也跟随创出新高,那么我们就得到了趋势反转的确认。

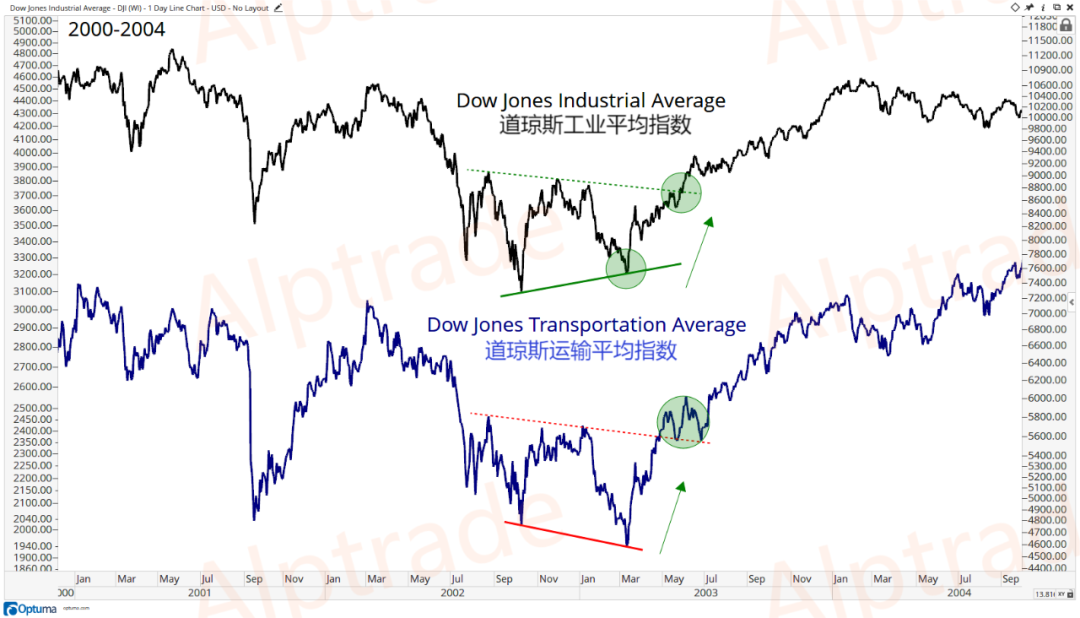

举个例子:在2003年3月,道琼斯运输平均指数创下了更低的新低,而道琼斯工业平均指数却创出了更高的低点。这种看涨的背离表明趋势正在发生变化。不是反转,而是变化。一旦这两个指数在同年5月双双突破各自的盘整区间,就发出了趋势转向上涨的信号:

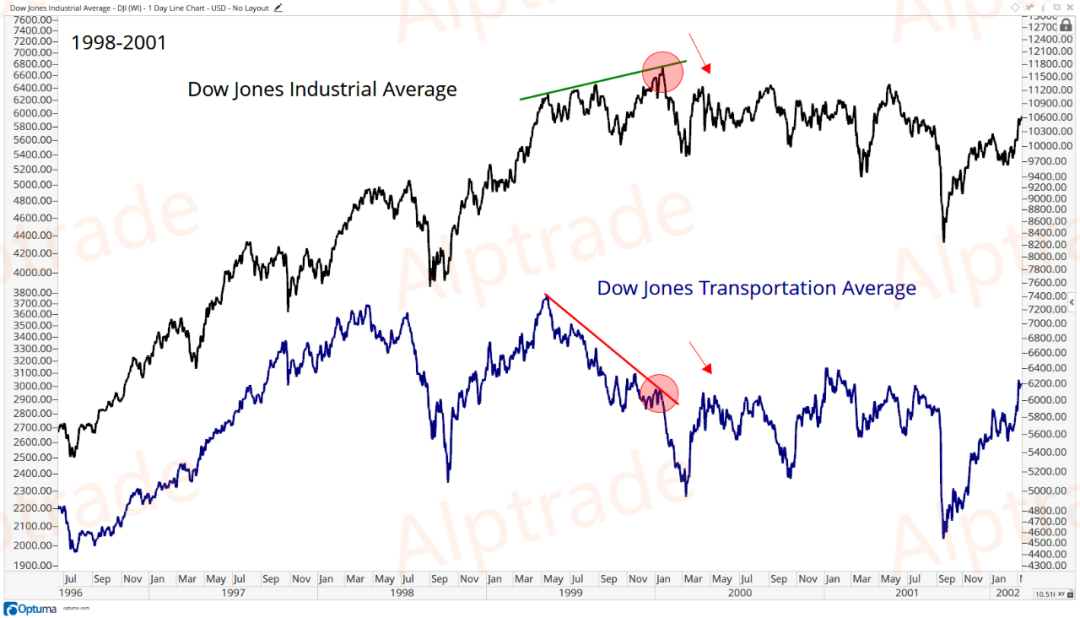

再把时间倒回几年前,你就能看到2000年初发生的情况。就在历史性市场崩盘即将开始之际,道琼斯工业平均指数在新千年的前几周创下了新高,但道琼斯运输指数早已从近期高点下跌了超过16%。这不仅仅是小小的背离,而是一个巨大的信号:

2000年1月14日,道琼斯工业指数创下历史新高,而运输指数当时早已深陷熊市。这一背离发生在纳斯达克历史性见顶前将近两个月。而这一次,道氏理论提前发出了红色警告信号。在随后发生的历史性崩盘中,纳斯达克综合指数暴跌了78%。

请记住,这些并不是买卖信号,而是一种帮助识别趋势方向的工具。另外,道琼斯公用事业平均指数并不是道氏理论的一部分,因为在查尔斯·道撰写《华尔街日报》社论时,它还不存在。但我们仍会定期关注它,并且它包含在道琼斯综合平均指数中,而我们也非常依赖后者。

道氏理论有很多原则,我研究查尔斯·道的作品已经很多年了。每天早晨,我都会在煮咖啡的时候,读两三篇他在1899–1901年间写的社论。这只需要几分钟。令人惊讶的是,虽然世界已经发生了翻天覆地的变化,但由人类的恐惧与贪婪所驱动的供求关系至今仍未改变。作为市场参与者,成为一名历史学家是非常重要的。如果我们不从历史中学习,就会重复同样的错误。这是铁一般的事实。

接下来这五条原则,是我认为最有用的:

1. 趋势识别

这常常被忽视,我也不知道为什么。无论我们在看股票、指数还是大宗商品,第一件要做的事就是识别主要趋势。我们面对的是上涨趋势、下跌趋势,还是根本没有趋势?这听起来可能过于简单,但实际上,每当接触某个资产时,这都是我们必须首先完成的步骤。

使用多个时间框架有助于识别趋势。首先,你需要一个长期的主要趋势,这可以通过周线或月线图来识别。然后,在这个大的主要趋势里,会存在次级趋势,它们可以通过中期时间框架来观察,比如数周或数月。最后,这些次级趋势由更短期的小趋势组成,通常只持续几个小时到几天。小趋势中包含最多的噪音,而这也是财经媒体最喜欢关注的部分。他们大概认为,关注这种短期噪音会吸引更多观众。

但在现实世界里,对于绝大多数真正想在市场上赚钱的人来说,这个时间级别其实是最不相关的。最重要的 主要趋势一般会持续一年以上。

2. 平均数反映一切

全球投资者的集体行为决定了价格走势。当你把全球所有已知的信息都考虑在内,无论是基本面、宏观经济,还是来自卖方、买方、散户的观点,这些信息都已经被市场价格消化。所有知识、所有可预见的情况,以及任何可能影响供需的因素(包括人类的恐惧与贪婪),全都反映在价格之中。

这不仅适用于指数,也同样适用于个股和期货。即使是不可预测的“天灾”,比如地震、自然灾害,甚至恐怖袭击,也会被市场迅速评估,并几乎即时地反映在价格波动中。

3. 收盘价最重要

道氏理论并不关心某一天中的极端高点或低点,也不在意盘前或盘后的走势。这些都只是前面所说的小趋势里的噪音。那些靠制造噪音挣钱的人才会关注这些,并且编造各种理由解释为什么在某几个小时里市场上涨或下跌,即便他们其实根本不知道原因。

而对于真正想赚钱的大多数市场参与者来说(除去那0.0000000001%的日内交易者),认识到收盘价才是最重要的,至关重要。我们有多少次见过,早盘大跌却最终收红,或者早盘大涨却最终收绿?等到市场收盘时(比如美股在东部时间下午4点收盘),全球市场已经集体认可了一个最终的收盘价——这才是我们最该关注的价格。

在我个人层面,我经常发现投资者忽略了这一点。很多人早上给我打电话或发邮件,但到下午4点时,市场已经完全反转了。更常见的是,周初的下跌,最后演变成周内的反弹。周五的收盘价尤其重要。月底的收盘价同样非常有价值,可以帮助我们把握长期视角。

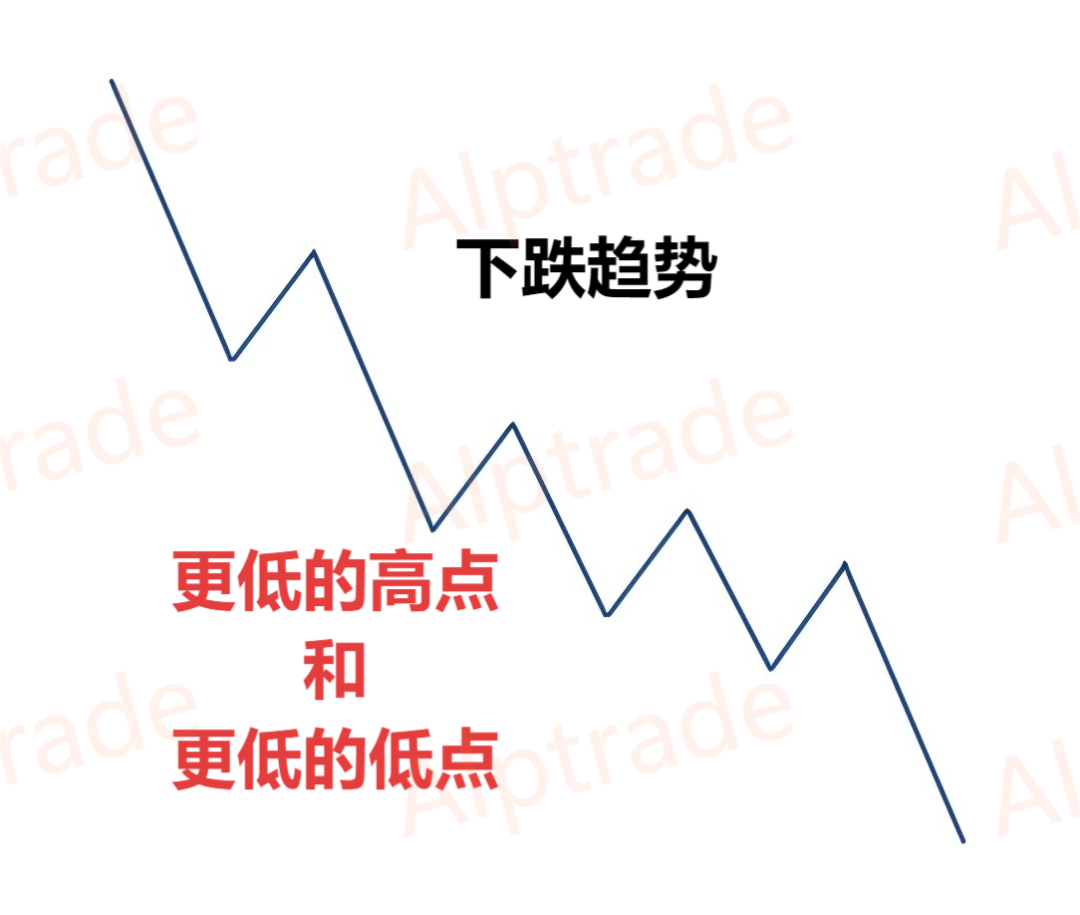

4. 趋势会延续,直到不再延续

市场的本质就是沿趋势运行。虽然短期内可能会出现一些逆势波动,但大概率价格还是会沿着主要趋势方向运行。这当然是趋势交易者最喜欢的原则。

趋势并没有一个复杂的定义,上涨趋势就是一连串更高的高点和更高的低点,下跌趋势就是更低的低点和更低的高点。

随着市场的发展和技术进步,我们现在可以轻松应用各种平滑工具(如移动平均线)、动量指标(如 RSI)、趋势线等来辅助分析,识别底层趋势。趋势识别带有一定主观性和经验性,方法也可以根据每位投资者的个性、风险偏好和时间框架不同而有所差异。但这里的核心要点是:概率始终倾向于趋势延续,而不是反转。

5. 牛市与熊市

有时你会听到有人说:“20%”是牛市和熊市的定义。换句话说,如果市场从高点下跌20%,就进入“熊市区间”;如果从低点反弹20%,就是“牛市区间”。这是彻头彻尾的谎言,通常来自那些靠卖广告而不是靠参与市场赚钱的媒体。

记住:20%只是一个任意的数字。想象一下,这逻辑有多荒谬:如果跌了19.9%,那还是牛市;可如果跌到20.0%,那就成了熊市?真的吗?

你还会听到有人说:下跌10%就是“调整”,下跌20%就是“熊市”。这同样是人为制造的谬论。10%和20%一样,都是随意定的数字。

某个时间点,人们开始宣称“牛市”和“熊市”(以及“调整”),并用特定的百分比去定义它们。这完全是荒唐的。

尤其是在当下这种以宣传为导向的财经新闻环境中,你会越来越多地看到诸如“股市进入牛市区间”或者“市场徘徊在熊市边缘”这样的标题。

提示:市场上涨 19% 和上涨 21% 没任何本质区别。别被这些词汇蒙骗,以为你的行为需要因此改变。市场上不会有人敲钟宣布牛市或熊市的开始——更不会因为某个特定的百分比就“正式生效”。 ——汤姆·布拉克(Tom Brakke)

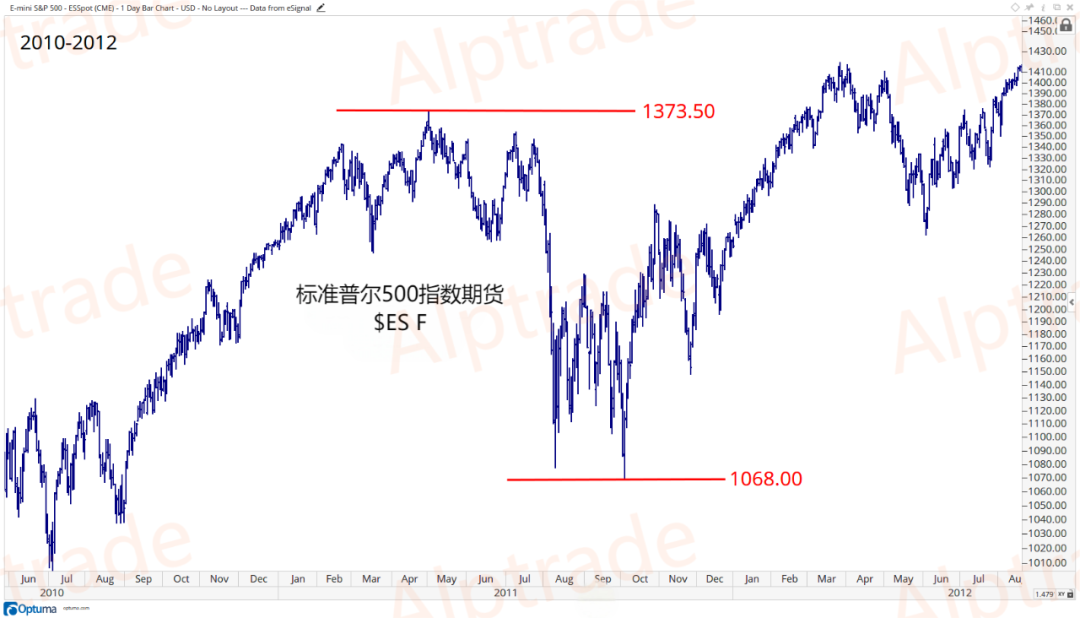

我更喜欢用18个月规则 来观察主要指数。如果市场创下18个月新低,那么时间因素就显示出它正在完成一个完整的周期。比如在2011 年,标普500期货在短短5个月下跌超过22%。这算熊市吗?我觉得这么说完全没有意义,因为缺乏“时间”这个要素,那并不是一个完整周期。

我认为2015–2016年的例子更合适。在这个案例中,时间因素得到了体现。许多股票在2014年第四季度见顶(包括道琼斯运输平均指数),到2016年初时,罗素3000指数中有超过70%的股票距离52周高点下跌了超过20%。这种“广泛参与”才是我们用来定义趋势的标准:

我们希望看到的是:市场是否在不断创出更低的低点和更低的高点,同时有越来越多的成分股加入下跌。这种情况必须在时间上延续,而不是仅仅持续几个月。

反之,在上涨趋势中,我们要看到更高的高点和更高的低点,同时有更多股票参与上涨。我们需要时间因素和市场广度的结合,而不是一个随意的10%或20%数字。当你听到有人用这些数字下定义时,不要只是走开,而是赶紧逃离。

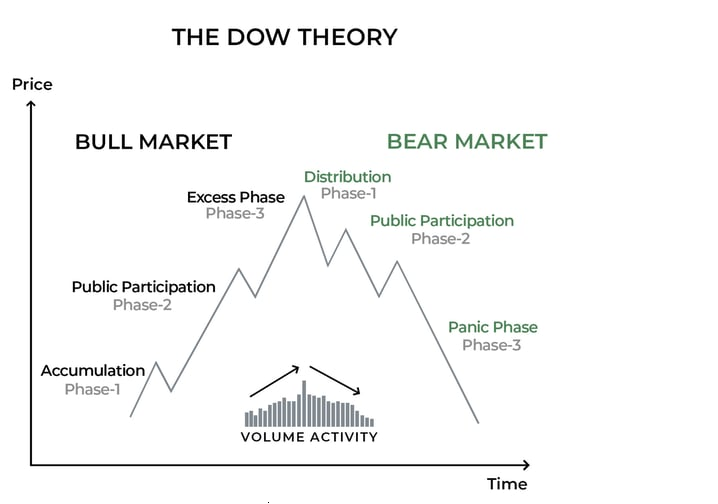

查尔斯·道如何定义市场周期:

牛市

主要的上升趋势或牛市通常(但不总是)可以分为三个阶段:

1. 吸筹阶段——第一阶段是吸筹阶段,比如说某只股票已经被严重打压。在这个时候,整体市场情绪通常极度悲观。财经媒体几乎很少会有正面评价,消息普遍都是这家公司处境艰难、持续挣扎。

2. 上升阶段——第二阶段通常伴随着稳步上涨和趋势走高。在这一周期里,寻找“突破”的技术交易者开始参与进来。而怀疑论的媒体和投资大众往往会把这种行为归结为“空头回补”、“垃圾反弹”,或者当时他们想出的各种荒谬解释。

3. 繁荣顶点阶段——最后一个阶段是最令人兴奋的时刻,好消息层出不穷,公众认知也达到顶峰。这时股票无论业绩好坏,都会被大幅拉升;媒体甚至会为该股票创造昵称,或者给它冠上某个新颖的“板块概念”。卖方机构的目标价被不断上调,有时甚至会出现投行间比拼谁喊的目标价最高的场景。就在这个阶段,你的大学老同学可能会打电话问你“是不是该买入了?”——但他们真正应该问的是“是不是该卖出了?”

熊市

另一方面,主要的下降趋势或熊市,同样也可以分为三个阶段,尽管和牛市一样,不一定总是如此。请记住,没有任何一轮牛市或熊市会完全相同。老话说得好:“不是这一次不一样,而是每一次都不一样。”

1. 派发阶段——熊市的第一阶段往往是派发。在这个时期,媒体和散户投资者依旧对股票热情不减,但机构资金已经开始担忧估值相较历史水平过高,于是逐步减仓。这是一个过程,就像一艘大型邮轮要掉头 180 度,需要时间。如果你足够关注,是可以识别到的。此时,媒体和散户仍习惯性认为“逢低买入”会继续奏效,就像过去几年一样。但在这个阶段,反弹会被卖压打断,突破也难以持续。

2. 抛售阶段——熊市的第二阶段伴随着一定程度的恐慌。在之前数月积累的横盘(派发)格局,最终不再向上突破,而是向下破位。有时,这种恐慌会演变为垂直式暴跌甚至崩盘。媒体会质问“到底哪里出了问题”,从而制造更多恐慌。各种“市场动荡特别节目”会开始出现(当然,总是在已经为时已晚的时候才播出,而不是在市场真正开始下跌之前)。

3. 投降阶段(砸盘)——当这些情况发生后,价格已经远离高点。这时你会看到越来越多的“认输派”出现,他们要么彻底放弃个股,要么干脆放弃整个市场。此时新闻面比任何时候都糟糕,公众情绪也跌至历史罕见的负面极端。但正是在这种氛围下,熊市的第三阶段才会出现,而牛市也往往在此孕育。我们要寻找“吸筹”的迹象,要看到看涨动能背离出现,要看到市场内部指标改善,市场广度见底。下一轮牛市的领头羊正是在这一阶段孕育的——那些没有像大盘一样再创新低的股票,往往会成为未来的领导者。这种相对强势最早会显现出来,这正是值得关注的时机。

查尔斯·道

查尔斯·道在19世纪末首次发表了他的“道氏理论”,直到今天依旧适用。虽然科技发展了,市场也在演变,但唯一不变的是人性。我们的恐惧、贪婪以及心理结构从未改变——这才是推动股价上下波动的根本力量:我们自己。

最广为人知的理论,也是最容易引发噪音的一条,是道氏理论中强调的:道琼斯工业指数必须确认道琼斯运输指数的趋势。这无疑很重要,但只能在更长期的周期上应用。而与大众认知不同,它并不是一个买卖信号。我常常看到有人把是否确认趋势解读为买卖时机,但事实并非如此,因此它甚至不在我最重视的前五条道氏理论之列。

此外,你可能注意到我并没有把“成交量”列入前五。这是有意为之。对某些圈子的人来说,这可能是种“亵渎”,但我没关系。查尔斯·道关于“成交量确认价格”的论点,我认为在今天并不那么有用。19世纪时,道并没有衍生品,也没有暗池交易。因此,尽管我尊敬那些把成交量看得和价格几乎同等重要的技术分析前辈们,但我坚决不同意。我认为时代已经改变,所以我甚至不会在图表上放成交量指标。我只会去确认流动性是否足够让我参与,但把成交量作为确认信号,这不是我关心的东西。

这就是我对道氏理论的看法。希望这能帮你理解,我如何用一个130多年的理论来解读市场。它今天依然管用!

做交易,最怕的不是亏损,而是困在瓶颈里走不出来。想要找到真正稳定盈利的路径?10月18日,上海,“交易员说精英会员私享会”来了!这里没有浮夸的营销,只有多年实战磨砺出的真知灼见。职业交易员、资深分析师、千万资金操盘手,齐聚一堂,带你从技术到心法,从短线到波段,全方位升级你的交易认知与方法论。

不仅有实战干货输出,还有机会面对面交流,拓展人脉圈子,加入真正志同道合的交易者社群。想要突破困境,实现账户稳定增长?这一次,或许就是你的转折点。扫码报名,锁定席位,我们在上海等你!